行业空间预测:2020 年回收量接近 40 Gwh,2022 年市场规模突破百亿元。受益新能源车行业确定性高增长,国内动力电池出货自 2014 年起进入爆发期,2014/2015/2016 年分别为 5.9/17.0/30.5GWh,2017 年实现出货 39.2 GWh,预计未来三年 CAGR 仍有望保持 30%以上。一般而言,当电池容量衰减到初始容量的 60%-80%,便达到设计的有效使用寿命,需进行替换。乘用车电池的有效寿命一般为 4-6 年,而电动商用车由于日行驶里程长、充电频次多,电池有效寿命仅约 3 年。我们预测 2020 年动力电池回收量将接近 40 Gwh,预计 2022 年动力电池回收量将接近70Gwh(以含金属价值量计,市场规模有望突破百亿元)。

动力电池回收必要性日益凸显,体现在环保要求、经济效益、资源稀缺、政策规范四方面。动力电池回收的必要性体现在三方面:1.环保角度,废旧锂离子电池含有的重金属化合物、LiPF6、苯类等难以降解,可能造成严重污染。2.经济效益角度,下游需求的持续高速增长导致钴供需格局转为短缺,钴价将高位运行并具备进一步上行空间。另外参考家电回收的补贴模式,动力电池回收未来也有可能引入基金补贴,一旦落实对行业是重大利好。3.资源角度,我国钴镍储量仅占全球 1%、3.6%,全球的钴矿上游资源主要被嘉能可、洛阳钼业、欧亚资源等跨国矿企控制,仅极少数国内企业收购刚果优质钴矿,钴资源成为动力电池及上游正极材料厂家的“必争之地”。4.政策规范:《拆解规范》《余能检测》《规格尺寸》《编码规则》,四大规范出台建立国家标准体系,有助行业集中化、规范化发展。

商业模式:先梯次利用后再生利用,以电池材料厂为核心构建包括整车厂、电池厂在内的合作生态。为提高资源利用率,废旧动力电池的利用应遵循先梯级利用后再生利用的原则。目前我国废旧电池梯级利用主要为示范工程形式,典型的三个项目围绕储能领域。我们认为,回收渠道是电池回收行业的核心竞争要素之一,而整车厂掌握与消费者联系密切的 4S 店,在建立回收渠道网络方面具备天然优势。2016 年 12 月,工信部发布《电池回收管理暂行办法》(征求意见稿),提出落实生产者责任延伸制度,亦从政策层面明确了整车厂在回收渠道上的主导地位。我们看好具备回收技术和先发布局优势的大型正极材料厂商,通过建立与整车厂、电池厂的合作网络,整车厂负责构建回收渠道,正极材料厂商负责拆解、提取金属后再造电池材料,然后供应给电池厂,形成多方合作的循环生态。

投资策略:预计到 2020 年回收市场将进入大规模放量阶段,回收量将超过 20Gwh,2022 年动力电池回收量将达到 53Gwh(以含金属价值量计,市场规模将突破百亿元)。随着回收需求的爆发,政策的规范以及行业龙头的不断布局,动力电池回收的市场即将打开,看好具备先发布局优势以及回收渠道优势的电池材料厂商,通过与整车厂、电池厂合作,打造电池材料再生利用的循环产业链。

电池是新能源汽车产业链的关键环节,行业持续高增长。伴随电动汽车于 2011 年在我国起步,动力电池行业步入发展初期,年出货量低于 1GWh 且仅维持小幅增长;随着 2014年补贴政策推出,行业进入爆发式发展期,动力电池出货量从 2014年的5.9GWh攀升至 2015年的 17.0Gwh,同比增长接近 2 倍。2016 年中国动力电池出货量达 30.5GWh,同比上年增80%。总体而言,作为新能源车产业链的关键环节,动力电池行业将长期受益新能源汽车销量和渗透率增长。根据高工锂电,2017 年动力电池累计出货 39.2GWh,同增 30%以上。结合新能源车产销预测,我们判断 2018~2020 年动力电池将延续高增长,CAGR 约 30%。

自 2014 年之后,动力电池装机进入爆发增长期,动力电池的回收问题也逐渐提上日程。一般家用乘用车以及电动客车电池会在 5 年左右退役,出租车和物流车动力电池一般 2 年就会退役。据此判断,从 2018 年开始,我国将会有大量的动力电池进入报废期。

动力电池的回收量不仅与每年新能源汽车产量密切相关,还与电动汽车的类型、占比,电池的类型、占比、技术进步以及不同类型电池的使用寿命等相关。目前行业内的平均标准和经验数值如下,可作为预测动力电池使用寿命及回收量的假设:

1)根据经验估计,各类车型年均行驶公里数为家用车 2 万 km、出租车 10 万 km、客车 7.5 万 km、物流车 15 万 km;家用车与出租车比例为 100:1。

3)三元锂电池以及磷酸铁锂电池使用情况为:预计 80%的乘用车及物流车使用三元锂电池,而 70%的客车使用磷酸铁锂电池三元锂电池的极限循环充电次数为 500 次,磷酸铁锂电池的极限循环充电次数为 2000 次。

根据上述假设,乘用车电池平均寿命 5 年,出租车和物流车平均 2 年,电动客车电池寿命平均 5 年。根据我们的测算,2018 年开始我国新能源汽车动力电池将会进入大规模退役阶段,退役动力锂电池达到 11.99GWh,其中三元电池 8.85GWh,磷酸铁锂电池3.14GWh。2020 年动力电池回收量将接近 25.57 Gwh(折合成 18.57 万吨),2022 年动力电池回收量将接近 45.80Gwh(折合成 30.98 吨),2018~2022 年年均复合增长率达 59.10%以上,以含金属价值量计,2022 年国内动力电池回收市场规模将突破百亿元。

铅酸电池出货稳定增长,回收市场规模高达 400 亿元。近年来我国铅酸电池销量维持稳定增长态势。根据全国铅酸蓄电池行业协会,2016 年我国废铅蓄电池产生量高达 400 万吨,其中铅含量约 280 万吨;按照 2016 年我国现货铅的平均价格 1.45 万元/吨计算,2016年废铅蓄电池中铅的价值量高达 406 亿。

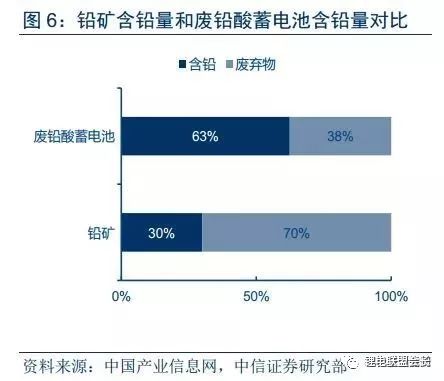

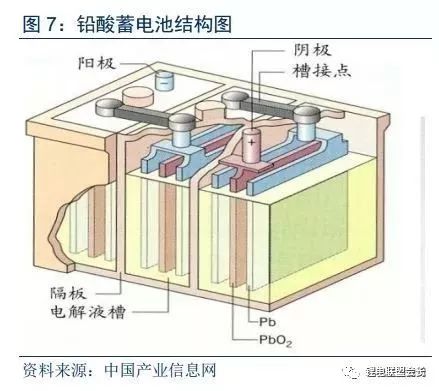

回收利用铅蓄电池含铅量高于铅矿,环保风险和生产成本均低于原生铅。铅蓄电池主要包括电解槽、电解液、隔板、正负极板等,其中正、负极板由栅板和活性物质构成,栅板一般为铅锑合金或其他铅基合金材料,活性物质为 PbO2、Pb 和 PbSO4。其中铅部件的重量约占电池总重量的 70% 左右。原生铅矿从开采提炼到金属,含铅量很低,矿里铅的比例仅30%左右,剩余的 70%都是废弃物,而铅酸蓄电池的含铅量高达 62%,绝大部分是可用的金属,且环保的风险比原生的小。与此同时,相比原生铅,再生铅的能耗仅为其 25.1%~31.4%,且生产成本低 38%,生产过程中的污染也更容易控制。

国内铅酸电池回收体系不断规范,望在技术和渠道两方面形成真正闭环。从技术层面,我国铅蓄电池的回收率最高可达 98%,几乎可以实现完全闭环利用;从渠道层面,我国铅蓄电池有组织的回收率达到 30%左右。根据中国产业信息网数据,我国再生铅占比总消费从2002 年的不到 20%达到 2015 年的接近 47.9%,再生铅逐步取代原生铅成为我国铅的主要来源。而目前美国、德国等西方发达国家再生铅消费比例均超过 80%。随着政策监管的持续加码以及铅蓄电池生产者责任回收制度的实施推行,我国铅蓄电池的回收利用体系将不断规范,正规渠道的回收率预计大幅提升,有望在技术和渠道两方面形成真正的回收闭环。

环保角度:动力电池含大量重金属化合物,严重威胁环境废旧动力电池含大量重金属和有机物,严重威胁环境和人类的健康。虽然废旧锂离子电池中不包含干电池和铅酸电池中的汞、镉、铅等毒害性较大的重金属元素,但是其含有重金属化合物、六氟磷酸锂(LiPF6)、苯类、酯类化合物,难以被微生物降解。废旧锂离子电池一旦进入环境中,电池中的重金属离子、有机物、碳粉尘、氟化物等将可能造成严重的环境污染。其中正极材料中的重金属镍、钴、锰污染使环境的 pH 升高,污染水体和土壤;负极材料中的碳材和石墨会引发粉尘污染,嵌锂也会使环境的 pH 升高;电解质及其转化物,如 LiPF6、LiBF4、LiAsF6、HF、P2O5、B2O3 等,引发氟污染改变环境酸碱度,产生的有毒气体污染空气并经由皮肤、呼吸对造成刺激;电解质溶剂及其分解和水解产物会引发醛、酮、甲醇等有机物污染;隔膜材料会造成有机物污染;粘结剂受热分解产生 HF 和氟污染。这些都会严重威胁环境和人类的健康。

动力电池尤其是三元电池中镍、钴、锂等贵金属含量高,资源稀缺且价格不断上涨。三元材料一般分为两类:NCM(镍钴锰)和 NCA(镍钴铝),以最常见的 NCM111 为。

杏彩体育平台app 上一篇:广东恒之辉机械半自动液压冲孔机 楼梯扶手冲弧口机 下一篇:欢迎报考!山东轻工职业学院2023年单招综评简章请